No products in the cart.

Olá Guardiões!

Voltamos com mais um capítulo da série de post DESVENDANDO O RIISPOA.

No texto de hoje irei finalizar sobre a classificação dos estabelecimentos (iniciado na parte 3 desta série), destacando os pontos principais dos produtos de abelhas, estabelecimentos de armazenagem e de produtos não comestíveis.

CAPÍTULO V

DOS ESTABELECIMENTOS DE PRODUTOS DE ABELHAS E DERIVADOS

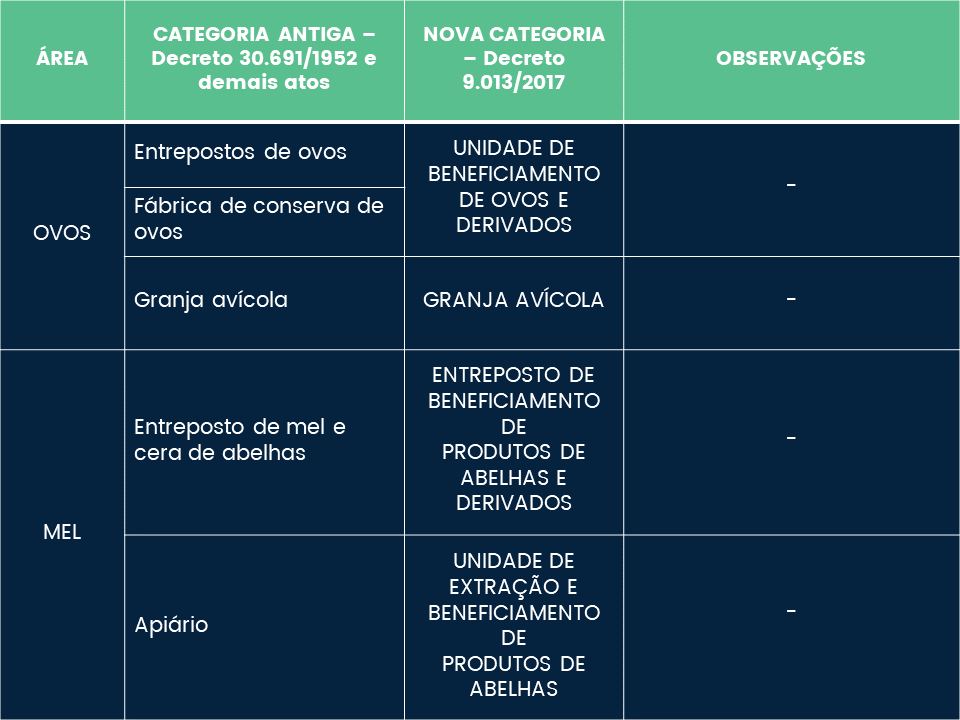

Art. 22. Os estabelecimentos de produtos de abelhas e derivados são classificados em:

I – unidade de extração e beneficiamento de produtos de abelhas; e

II – entreposto de beneficiamento de produtos de abelhas e derivados.

Para esses estabelecimentos, a principal diferença é que o entreposto de beneficiamento de produtos de abelhas e derivados deverá executar as etapas de filtração e decantação, pois são imprescindíveis no processo de beneficiamento do mel que foi extraído pelo produtor rural.

Os entrepostos de beneficiamento podem receber matérias-primas de produtores rurais, desde que mantenham seus cadastros atualizados e os mesmos devem obrigatoriamente possuir cadastro junto aos Órgãos Executores de Sanidade Agropecuária – OESAs.

CAPÍTULO VI

DOS ESTABELECIMENTOS DE ARMAZENAGEM

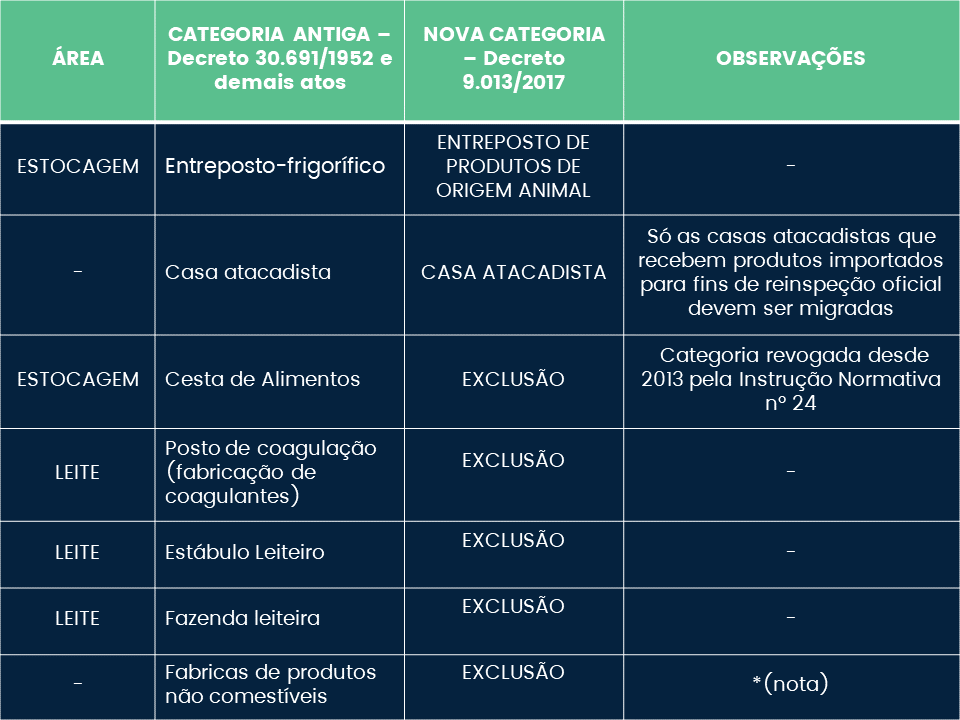

Art. 23. Os estabelecimentos de armazenagem são classificados em:

I – entreposto de produtos de origem animal; e

II – casa atacadista.

Chegamos em outra etapa que ainda gera muitas dúvidas. Mas dois pontos são importantes esclarecer:

- Tanto no entreposto de produtos de origem animal como na casa atacadista, poderão armazenar produtos de naturezas distintas; e

- Não são permitidos quaisquer trabalhos de manipulação, fracionamento ou de reembalagem, e caso isso ocorra, deverão possuir relacionamento no MAPA e agregar a classificação correspondente a cada área;

CAPÍTULO VII

DOS ESTABELECIMENTOS DE PRODUTOS NÃO COMESTÍVEIS

Art. 24. Os estabelecimentos de produtos não comestíveis são classificados como unidade de beneficiamento de produtos não comestíveis.

Parágrafo único. Entende-se por unidade de beneficiamento de produtos não comestíveis o estabelecimento destinado à recepção, à manipulação e ao processamento de matérias-primas e resíduos de animais destinados ao preparo exclusivo de produtos não utilizados na alimentação humana previstos neste Decreto ou em normas complementares.

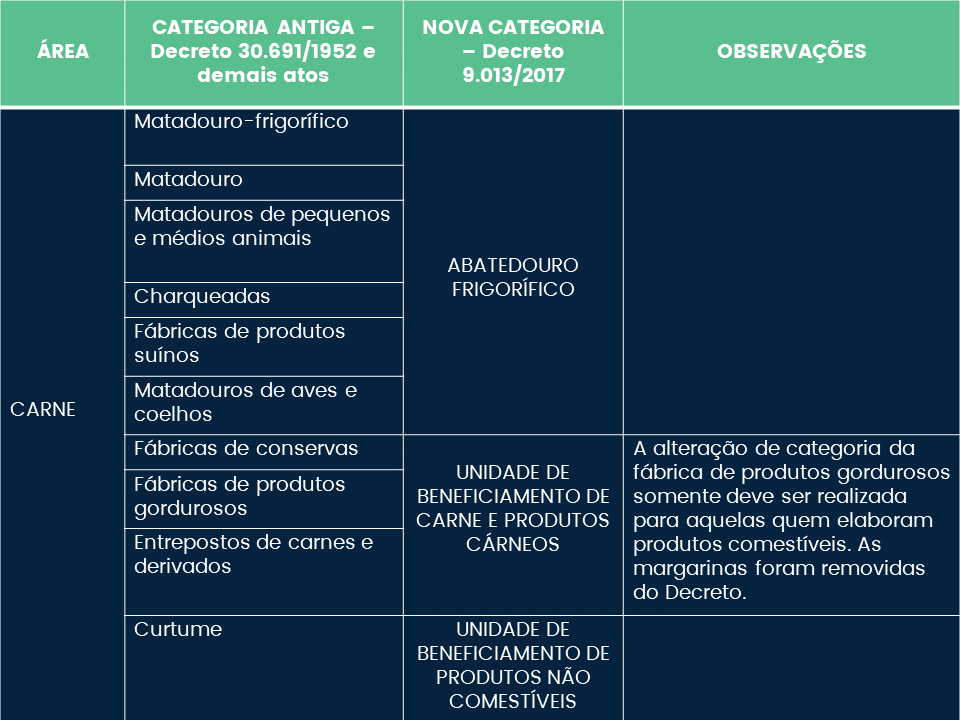

Como exemplo desse tipo de estabelecimento, estão os curtumes que fornecem matéria-prima para fábrica de gelatina. Já os demais curtumes que processam couro para outras finalidades não serão mais registrados no DIPOA.

Todos os demais estabelecimentos foram reclassificados ou dispensados de qualquer vínculo com o DIPOA.

Antes de finalizar o capitulo 4 desta série #NetflixAlimentus, é importante lembrar que de acordo com o Decreto nº 9.069/2017, que alterou o novo? RIISPOA…

Como assim? O novo RIISPOA já não é mais novo? ???

Isso mesmo! Com apenas 1 mês de vida, o RIISPOA já começou a receber os remendos (que roupinha muitcho louca. Nela é tudo remendado….???) que se fizeram necessários para corrigir alguns erros de ortografia e deixar outros artigos mais claros.

…Voltando ao que estava falando:

É importante lembrar que de acordo com o Decreto nº 9.069/2017, que alterou o art. 538 do RIISPOA, os estabelecimentos tiveram (tiveeeeeram… porque o prazo já passou) apenas 180 dias para se adequarem para regularização cadastral nas categorias de estabelecimentos que tratei aqui.

Mas não se preocupe, pois, essa atualização para os estabelecimentos já registrados no SIF fora automática, conforme procedimentos adotados no Memorando 42/2017/DIPOA/SDA/MAPA, de 29 de junho de 2017, que ficaram assim:

*(nota) As fábricas de produtos não comestíveis que elaboram produtos opoterápicos, produtos farmoquímicos ou seus produtos intermediários (Exemplos: heparina, condroitina e seus sulfatos, timodulina, ácidos biliares, pancreatina), insumos laboratoriais (Exemplo: peptonas, soro fetal), produtos destinados à alimentação animal sem finalidade nutricional (Exemplo: Petchews ou mastigáveis) ou produtos para saúde (Exemplo: fios de sutura, válvulas animais para implante cardíaco) a partir de tecidos ou matérias-primas animais devem ter seu registro CANCELADO junto ao SIF/DIPOA, vez que tais atividades são regidas por legislações específicas sob competência de outros órgãos/setores de fiscalização.

.

Agora sim, chegamos ao final do capítulo 4!

No próximo texto, irei desvendar as dúvidas que pairam e assombram sobre registro e do relacionamento de estabelecimentos.